金利が安いとどんな良いこと・悪いことがあるのか再確認してみる

2008年11月20日 08:00

一般消費者の立場から見れば「金利」とは「預貯金の年利」や「ローンの金利」などが頭に思い浮かぶ。しかし昨今の金融危機でニュースや新聞雑誌などでよく見聞きする「金利」は、日銀やFRB(アメリカ連邦準備理事会)の「政策金利」である場合が多い。しかも各国で競争するかのように、下げられる一方。今や「金利」で「預貯金の金利が低いよね」という話などはほとんど報じられることが無い。それではその「(政策)金利」が安くなると何が良くて何が悪いのか。非常に簡単に、大ざっぱにではあるがその一部を説明してみることにする。

一般消費者の立場から見れば「金利」とは「預貯金の年利」や「ローンの金利」などが頭に思い浮かぶ。しかし昨今の金融危機でニュースや新聞雑誌などでよく見聞きする「金利」は、日銀やFRB(アメリカ連邦準備理事会)の「政策金利」である場合が多い。しかも各国で競争するかのように、下げられる一方。今や「金利」で「預貯金の金利が低いよね」という話などはほとんど報じられることが無い。それではその「(政策)金利」が安くなると何が良くて何が悪いのか。非常に簡単に、大ざっぱにではあるがその一部を説明してみることにする。

スポンサードリンク

●「政策金利」とは

まずはニュースなどで取り上げられる「政策金利」について。元々日本銀行などの各国の中央銀行(国が運営する銀行。銀行の中の銀行)では、色々な方法を使って国内の金融政策を執り行い、経済の安定を図っていく(【日銀の説明ページ】)。

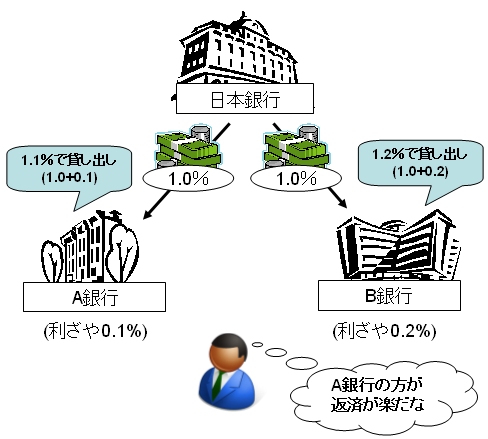

その中の一つが、「日銀が他の一般銀行にお金を貸し出す」というもの。銀行間のお金を貸し借りする「インターバンク市場」で、他の銀行に貸し出す金利(昔は「公定歩合」、今は「基準割引率および基準貸付利率」という名前)を上下することで、国内の金融機関全体における金利の旗振りを行うことになる。

日銀が例えば1%で普通銀行に貸し出しをしたとする。その普通銀行は1.1%でお客にお金を貸せば、日銀への利息を返しても0.1%分が儲けになる。「貸し出し金利を高めればもっと利益が得られるのでは」と考えるが、他行との競争があるのでギリギリ儲けを上乗せする程度しか貸し出し金利は上げられない。逆に0.9%で貸し出しすれば多くの人が「ここが金利が安い」と借りに来てくれるが、日銀への金利支払いが1.0%なので損をしてしまう。

日銀と普通銀行

このようにして、自然に普通銀行の金利は日銀の金利にちょっとだけ上乗せした値に調整されることになる(例えば0.5%の利息で銀行に預け入れてくれる預金者からお金を集めるという方法もあるが、これはまた別の話)。

●金利が下がると……メリット

1.住宅ローンなどの借り入れ金利が下がる

それでは「(政策)金利が下がる」と何が起きるか考えてみる。政策金利が下がるということは、普通銀行の貸し出し金利も下がることを意味する。「普通銀行の貸し出し」には、企業への資金融通以外に、「住宅ローン」なども含まれる。一般消費者にはむしろこちらの方が身近だろう。

住宅ローン金利が下がれば、ローンを組みやすくなり、住宅購入を考える人が増えてくるというあんばいだ。また、すでにローンを組んでいる人も、変動金利型ローンなら利払い額が減少する。これは直接家計にプラスとなる。財政負担が減るからだ。

2.企業の設備投資が活性化する

また、企業にしても「低金利ならお金を借りて設備投資をしようか」と、事業の拡大案に対するハードルも低くなる。「お金が借りやすくなる」ということは「借りたお金を色々と使える」ことに他ならない。3%のリターンが見込める投資案件で、その案件に必要な資金の借り入れ年利が5%なら「損するじゃん」となるが、1%なら「差し引き2%は儲かるかな」というそろばん勘定ができることになる。

もちろん、設備投資が活性化すれば景気は刺激される。景気活性化策にもなるわけだ。

●金利が下がると……デメリット

1.預貯金の金利が低下する=受け取り利息が減る

政策金利に誘導されて一般の金融機関の預け入れ金利(利子率)も変化する。政策金利、そして預貯金の利子率が下がれば、預貯金をしている人たちは受け取れる利息が減ることになる。特に年金生活者は生活が辛くなる。

2.インフレ懸念が生じる

「メリット」のところで触れたように、投資や住宅建築などの消費行動が活発になるため、お金の周りが活性化する。需要は高まり、商品への引き合いは強まり、インフレーションが起きやすくなる。そしてインフレはコントロールが極めて難しいのと、販売価格に消費者の購買力の上昇が伴わないため(要は「物の値段の値上がりに給料の値上がりが追いつかない」)、やはり生活が苦しくなる。

●金利が下がると……その他

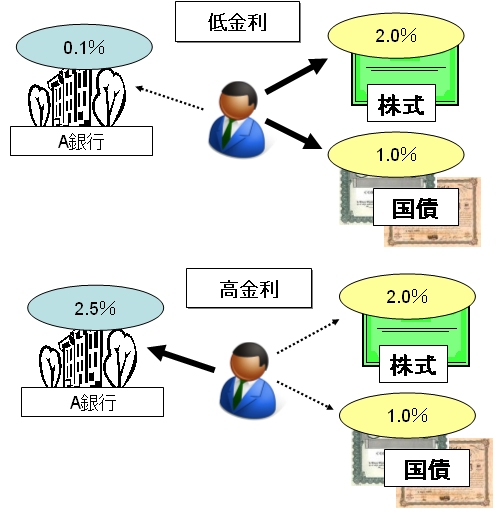

1.株価や債券価格が上がる

銀行に預けるよりも株式の配当利回りの方が高くなるため、あるいは単純に預貯金の利息に期待せずに引き出す人が増えるため、株式市場に資金が流入しやすくなる。買い手が増えれば株価が上がるのはモノの道理。

株式よりもリスクが低い債券にしても同様。特に市場で流通している債券で利回りの高い時代に発行されたものは高い金利が期待できるため人気が高まる。当然価格も高くなるという次第。

金利が高いときと低いときの、余剰資金を持つ人の行動(金融機関に預貯金をするか、それとも株式や債券を購入するか)

●思惑通りにいかないのが難しいところ

もちろん金利を上げた場合、まったく逆の現象が起きる。需要は減退し受け取り利息は増え、インフレ懸念は低下する。設備投資は減退するため、景気は抑制される。株価は下がる(リスクのある株式に投資するより、リスクの無い預貯金をした方がよい、という判断が働く。他に借入金を持つ企業の利子負担が増加し、利益が減るという考え)。

……というはずなのだが、経済は複雑怪奇、計算式で組み立てられたシミュレーションゲームとはワケが違い、思い通りにいかない場合が増えてきている。

例えば「金利が下がれば企業は借り入れをしてくれるだろう。そしてその借入金で事業を拡大し、景気を活性化してくれるだろう」という思惑。現状では企業の多くが事業拡大に備えて多額の余剰資金、あるいは低金利時代に借り入れた借入金を保有している。「金利の低下」が事業拡大のきっかけとなることは少なくなっている。また昨今の「金融危機」の状況においては、いくら政策金利を低くしても、一般の金融機関では査定の段階で貸し倒れリスクを考慮し、貸し出しそのものをしてくれない場合が増えている。

また、株価にしても他の要因で売られる=値が下がる状況が続くと、いくら「利回りがはるかに良いよ」と喧伝しても、株価自身の下落や減配懸念を嫌気し、買われることはなく、値が上がらない状態に陥ることになる。むしろ昨今では「金利が下がった」「上がった」という金融政策をしたこと自身のインパクトで、株価が大きく動くことの方が多い。

また、株価にしても他の要因で売られる=値が下がる状況が続くと、いくら「利回りがはるかに良いよ」と喧伝しても、株価自身の下落や減配懸念を嫌気し、買われることはなく、値が上がらない状態に陥ることになる。むしろ昨今では「金利が下がった」「上がった」という金融政策をしたこと自身のインパクトで、株価が大きく動くことの方が多い。

金利には他にも、他国からの資金の流入を画策するために引き上げたり(「わが国で預金をすればこれだけ利息がつきますよ」という宣伝ができる。デフォルト懸念のある国ではもちろん金利を高くしなければお金が集まらないので、べらぼうな金利になることも多い)、逆に金利を下げて借り入れしてくれるようにうながすということも行われる(こちらはむしろ結果論)。

「金利」については色々と奥が深く、調べればもっともっと色々なことが関係してくることが分かるはず。ニュースで「金利が~」などというセリフを耳にした時に、単純に「銀行の利率みたいなもんだな」で片付けても良いが、たまには自分の生活にどのような影響をもたらすのか、考えてみてはいかがだろうか。

■シリーズ記事:

【株価が安いとどんな良いこと・悪いことがあるのか再確認してみる】

【金利が安いとどんな良いこと・悪いことがあるのか再確認してみる】

【円高になるとどんな良いこと・悪いことがあるのか再確認してみる】

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する